現(xiàn)在,幾乎沒有人會懷疑,未來新能源的發(fā)展?jié)摿?,這個領域將會誕生一些巨無霸企業(yè),而作為中游的鋰電設備行業(yè)肯定是一個不可忽視的子領域。朝陽永續(xù)10月suntime視聽交流路演會議中,一位嘉賓分享了鋰電設備行業(yè)的相關投資機會,更多內容可以在朝陽永續(xù)Go-Goal金融終端上查閱。

整個市場現(xiàn)在開始慢慢進入到穩(wěn)步上升階段,我一直是關注鋰電池行業(yè)的,今天主要是跟大家分享一下關于鋰電設備這一塊的情況。

1

新能源汽車發(fā)展基本上達成共識,按照新能源汽車發(fā)展速度,可能未來后期發(fā)展新能源汽車會越來越快,關鍵是我們國家在新能源汽車領域當中,我認為我們還缺一些東西。特別是在三電領域(電機、電池、電控),整體智能裝備制造,包括充電樁缺一些技術含量。前一段時間有人跟我聊過說中國的技術不行,我認為不是技術不行,而是錢沒有到位。

就個人觀點來看,到2020年以前,我們國家在新能源汽車領域,每年投資額度到今年如果說突破2000億,后面幾年每年都會突破2000億,因此技術提升不是大問題。

在整個國產(chǎn)替代方面,未來的機會也會越來越快,特別是新能源汽車領域,光是三電就占了新能源汽車30%-40%的成本。所以未來,整個咱們國家的生產(chǎn)三電的整線化、標準化、自動化是一種發(fā)展趨勢,特別是在電池領域。

我們整個鋰電設備是從98年才開始起步,但是日韓等國家更早就起步了,已經(jīng)屬于領先于我們一個級別了,我們相對而言是比較落后的。目前,國內很多低端電池生產(chǎn)企業(yè),還都屬于半自動化的,對于整個全球發(fā)展高尖端來說,基本上是全自動化的。

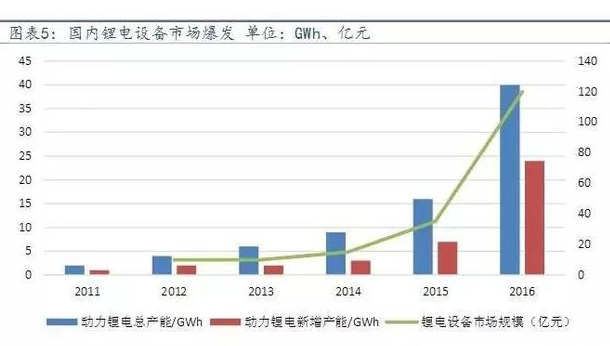

在這樣的情況下,我們做一個假設,如果說按照現(xiàn)在的新能源汽車發(fā)展速度,2014年我們的鋰電設備也就30多億需求,2015年達到了70多億,2016年突破110億,今年突破150億是沒有什么問題的,那么估計到2020年左右,我們每年這一塊對應的規(guī)模,僅僅是國內就會超過200億規(guī)模。

2

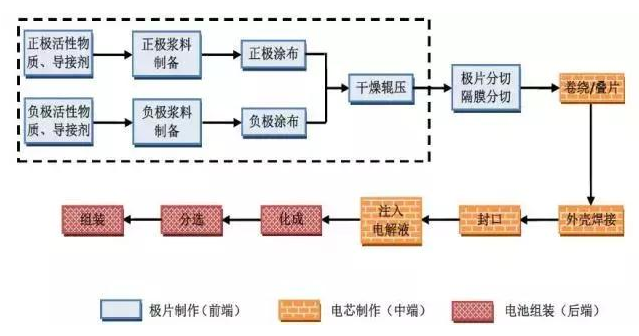

在鋰電設備當中主要包括哪些呢?因為新能源汽車成敗主要在電機、電池、電控,最重要的是在電池,電池的生產(chǎn)工藝是比較復雜的,并不是我們想像的,隨便像疊沙包或者折紙飛機一樣就出來了,它主要包括極片制作、電池單元、電芯制作和電池組裝三個工段。鋰電池極片制作過程當中包括電極漿料制備,電極漿料涂布制備、滾軋、分切、極耳焊接等工序。

而9月出乎預料推出和雙積分政策,對全球新能源產(chǎn)業(yè)都形成了比較大的沖擊。未來根據(jù)瑞銀報告的預測,到2020年,全球的車企有望形成盈虧平衡,我們國家有望在2023年實現(xiàn)電動車和燃油車層面的盈虧平衡。也就是說到2025年,我們新能源汽車生產(chǎn)企業(yè)基本上都開始進入盈利。但是在這種情況下,電池是重中之重,接下來是電機和電控。但是我們的電池,整個國家處于高端產(chǎn)品供應嚴重不足、低端產(chǎn)品供應嚴重過剩。雙積分制度會對市場形成一種強者恒強的作用。未來中國會誕生5-10家左右能夠在世界上新能源汽車領域領先的一些企業(yè),但是這些所有的企業(yè),未來的發(fā)展態(tài)勢都已經(jīng)是全自動化、智能化的。

按照全球來說,基本上鋰電設備總投資規(guī)模,到2020年,會是中國的兩倍乃至三倍以上。畢竟包括像寶馬、奔馳、通用,包括日本的豐田、日產(chǎn)都開始搞純電動汽車。因此比如說我們的攪拌涂布機、滾軋分切機、卷繞機、制片磨切、檢測物流自動化和PIC市場空間每年都會有比較穩(wěn)定的需求,而最終這個需求會在2025年之后穩(wěn)定下來。

3

按照咱們國家現(xiàn)在的發(fā)展態(tài)勢和技術設備要求來說,整體這一塊的水平現(xiàn)在在慢慢提高,到2025年左右,如果我們設備國產(chǎn)化率如果說達到80%,并且有一定出口的話,會遠遠超過剛剛我給大家預計的,就是到2020年國內需求每年200億,加上國外2020年每年需求會高達400億,這是國產(chǎn)設備替代這一塊來說的。

就我個人觀點來說,未來發(fā)展空間我認為大家要注意一下,這些公司未來發(fā)展現(xiàn)在主要是供應在兩方面,一個是磷酸鐵鋰電池一個是三元電池,但是它們兩個因為正極材料差別比較大,生產(chǎn)工藝流程參數(shù)需求變化比較大,如果說磷酸鐵鋰全面更換,舊的生產(chǎn)線整改效果一般來說不會特別好,一般需要新增一條生產(chǎn)線,所以現(xiàn)在企業(yè)不會輕易把磷酸鐵鋰直接改成三元鋰電池,而是從新增生產(chǎn)線開始。也就是說鋰電池制造工藝當中,他有三道工序占比是35%、30%和35%。大家要注意,像咱們的隔膜,像真空攪拌、涂布、滾軋、隔膜機、卷繞機等,這一塊的未來發(fā)展空間,現(xiàn)在來說,我們的市場占有率有一些公司已經(jīng)非常高了:

比如說科達利,國內市場占有率超過70%,但是對于整個全球市場來說,它也就是50%左右。但是這是在2016年的統(tǒng)計報告。2017年整個全球在電池的投資方面又增加了近一倍,2017年上半年統(tǒng)計報告已經(jīng)是970億投資。

因此我個人認為,未來無論是硬包也好還是軟包也好,發(fā)展空間都是非常大的。作為我們這一塊來說,關鍵是前端完成之后還有一個后端,后端也是一個非常復雜的過程。如果按照國內現(xiàn)在廠商的生產(chǎn)擴產(chǎn)計劃,截至2017年,我們大概有幾個數(shù)據(jù)大家可以看一下,我們拿前面的5家龍頭來看:

比如說寧德時代,2016年總產(chǎn)能規(guī)劃是9GW,比亞迪是12GW,力神4.5GW,億緯鋰能2.5GW,國軒高科6.2GW。

但是,2017年產(chǎn)能規(guī)劃是到了多少呢?寧德時代16,比亞迪16,力神7.2,億緯鋰能5,國軒高科10.7,基本上都翻的80%以上。

這說明什么呢?說明我們后續(xù)對鋰電設施未來的設備需求會越來越大。

我們再來看全球鋰電池的擴張計劃:

比如說松下未來有2-3個電池廠實現(xiàn)規(guī)模量產(chǎn);

美國的英偉達超級電池今年3月份投產(chǎn),2018年實現(xiàn)完全量產(chǎn);

日本還有一家2018年生產(chǎn)線全部投產(chǎn);

韓國的LG化學在美歐也有電池廠,2020年產(chǎn)能從目前的10GW增長到40GW,也就是說要翻四倍。;

三星SDI是三座動力電池廠,2018年,Q2投產(chǎn)年產(chǎn)量是5萬量電動汽車,而且蘋果是在2019年發(fā)貨。

因此,從現(xiàn)在來說,我們整個全球對于高端產(chǎn)能已經(jīng)是嚴重不足的,在高端產(chǎn)能需求上大家會發(fā)現(xiàn)我們的磷酸鐵鋰和鈷這一段時間又是大漲的,所以在整個需求領域,我們回過頭來再看,國內幾個龍頭企業(yè)利用率今年包括它們整個業(yè)績實際上是屬于大幅度在增長的,特別是我們從它的財報當中大家可以發(fā)現(xiàn),今年整個設備廠商都在大力投資。

所以說從整個的規(guī)模和普及的情況來看,鋰電設備市場,在這種情況下,有可能到2025年整個鋰電設備,我剛剛說的所有需求全球達到盈虧平衡之后,會突破1500億元人民幣。假如說我們國內的滾軋機、攪拌機、涂布機、橫切制片機等等,如果說我們的市場占有率可以達到30%,我認為都是比較不錯了,如果說可以達到50%,說明我們的技術提升是非常高的。如果說到2025年可以達到50%,每年會有近700億的規(guī)模。

4

我個人認為,比起日本現(xiàn)在的一些設備,我們在不斷替代過程當中。所以國內很多國產(chǎn)設備是值得我們關注的:

比如說新嘉拓主要是做涂布機的,主要的電動客戶是CATL和中航鋰電,2016年營收16.77億。

贏合科技是動力鋰電池全生產(chǎn)線設備,主要是供應國軒高科、沃特瑪、億緯鋰能等,2016年營收8.5億。

先導智能主要是卷繞機、注液機、分切機等等,主要的供應客戶是CATL、比亞迪、珠海銀隆,中航鋰電、寶馬、松下等,2016年營收10.76億。

像金銀河,它主要是攪拌機和涂布機,主要是國軒高科和微宏動力,營收2.93億。

大族激光是激光焊割機,朝陽永續(xù)對它評價也非常高,Go-Goal也做了評價,這個公司的評價還是比較高的,主要是供應金龍客車、宇通客車、比亞迪,2016年營收16.22億。

還有一家沒有上市的企業(yè)叫阿李股份,如大家有機會可以考慮一下,現(xiàn)在公司正在增資擴股,營收只有2億,但是他是有新的領導人進去之后,把它的營收從不到4000萬提升到2億。

國內大的生產(chǎn)廠家就是這些,最后大家要注意像先導智能、科恒也是一樣的,因為科恒今年有一個重組,6個漲停板了,像浩能科技、贏合科技都有比較大的機會,我個人認為我比較看好鋰電池的發(fā)展,所以我覺得鋰電設備這一塊從未來發(fā)展態(tài)勢來說,應該做一個中長線布局,對我們來說是機會比較大的。