2017年國內球化石墨產量仍呈增長趨勢,但增速與整個負極材料增速相比,還有一定差距。主要是天然石墨類負極材料并沒有充分享受到中國動力電池市場快速增長帶來的福利,其應用主要集中在3C數(shù)碼市場,但這個領域的市場處于相對平穩(wěn)期,增幅有限。據(jù)鑫欏資訊統(tǒng)計,2017年國內13家重點球化石墨總產量約8.2萬噸,同比增長約20%。其中出口量占約39%。

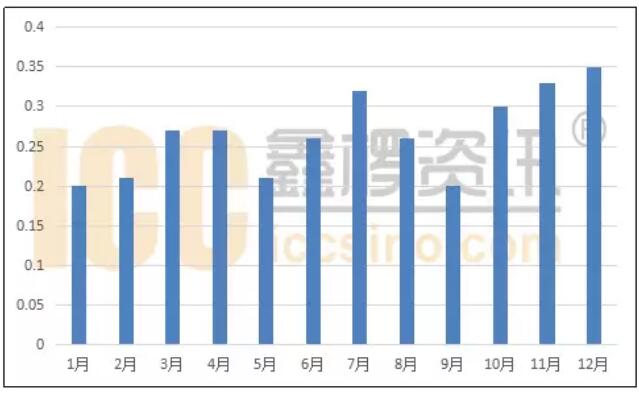

圖1:2017年1-12月球化石墨出口統(tǒng)計

(單位:萬噸)

數(shù)據(jù)來源:鑫欏資訊,中國海關

2017年國內球化石墨價格調漲10%左右,主要原因在于,天然鱗片石墨價格自8月份開始調漲,球化石墨廠家開始在9月份前后開始對一些不是長單的用戶探漲,每噸普遍調漲2000元/噸左右,在11月份前后調漲基本落到實處。

圖2:2017年1-12月中國球化石墨價格走勢

(單位:萬元/噸)

數(shù)據(jù)來源:鑫欏資訊

進入2018年,國內球化石墨市場生產情況普遍向好,產品價格趨穩(wěn),低價貨源難尋。出口市場方面調漲屬于滯后調漲,2017年國內球化石墨企業(yè)并沒有跟隨國內的調漲步伐,普遍是在春節(jié)后商談新的出口價格,價格順勢調漲。截止到目前國內球化石墨大球在1.6-2萬元/噸,小球價格在2-2.5萬元/噸。

2017球化石墨行業(yè)受近年行業(yè)利潤微薄影響,環(huán)保壓力,需求不夠旺盛等因素的影響下,2017年球化石墨的供需關系也發(fā)生了一定變化,改變了一度明顯供過于求的局面,供需基本處于平衡狀態(tài)。進入2018年,國內球化石墨在產廠家普遍訂單情況良好,產能利用率較高。

主要原因在于:

1.人造石墨負極原料價格高企,為天然石墨負極在中低端產品方面贏取了一部分市場。

2.一些海外客戶擔憂中國負極廠家在原料成本的壓力下,產品轉向天然石墨類負極,其未雨綢繆,開始增加訂單。

3.春節(jié)后上合峰會確定在青島召開,負極廠家擔心球化石墨企業(yè)停產,有意備庫存。但據(jù)青島地區(qū)某球化石墨生產廠家表示,目前公司尚未接到停產通知,預計會議期間不會影響公司的正常生產。

在原料價格高企,球化石墨產量未嚴重過剩的情況下,球化石墨價格將以穩(wěn)為主。