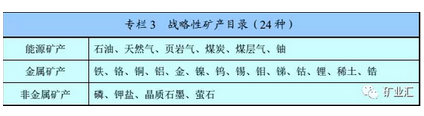

鈷是什么?“充電5分鐘,通話兩小時(shí)”是鈷的力量,而國(guó)家發(fā)布《全國(guó)礦產(chǎn)資源規(guī)劃(2016-2020)》更是將鈷列入戰(zhàn)略性礦產(chǎn)目錄,將其作為礦產(chǎn)資源宏觀調(diào)控和監(jiān)督管理的重點(diǎn)對(duì)象,并在資源配置、財(cái)政投入、礦業(yè)用地等方面提供差別化管理,足見其珍貴程度!

進(jìn)入2017年,金屬鈷價(jià)格暴漲至40萬(wàn)元/噸,較年初增長(zhǎng)近一倍,甚至引起發(fā)改委重視,開始著手調(diào)查近期大宗商品期貨的上漲是否涉及投機(jī)性炒作和擾亂市場(chǎng)價(jià)格秩序的行為。

鈷,真的攪亂市場(chǎng),今天,便帶大家了解一下金屬鈷,看看鈷到底何方神圣?

一、鈷價(jià)暴漲背后邏輯

2008年金融危機(jī)以來(lái),鈷價(jià)一路走低,由最高時(shí)86萬(wàn)/噸的價(jià)格下跌至不到20萬(wàn)/噸的水平,長(zhǎng)時(shí)間的低迷讓行業(yè)內(nèi)眾多公司虧損甚至出局。自去年7月份,鈷價(jià)由不足20萬(wàn)/噸開始回升,漲至目前40萬(wàn)/噸,漲價(jià)已經(jīng)逾一倍。

鈷價(jià)的上漲有供需因素、國(guó)內(nèi)外資本參與等多重影響。

資本

鈷屬于小品種,總量不大,流動(dòng)性差,比較集中,很容易被操控。目前鈷的產(chǎn)業(yè)鏈里各種身份的人比較多,除了產(chǎn)業(yè)鏈本身之外,現(xiàn)在還有一些資本市場(chǎng)的公司也在參與稀有小金屬的“收儲(chǔ)”工作,而鈷市場(chǎng)容量本身比較小,參與的人多的話,自然就會(huì)“火爆”。

供應(yīng)

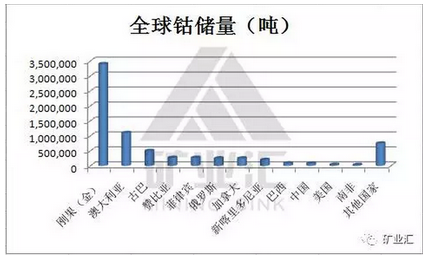

剛果(金)是全球鈷礦出口最大的國(guó)家,鈷礦產(chǎn)量約占全球50%。(中國(guó)鈷儲(chǔ)量占全球鈷儲(chǔ)量的比例僅為1.11%,屬于鈷資源較為短缺的國(guó)家。中國(guó)每年約80%-90%的鈷原料來(lái)自于剛果)

2016 年全球鈷礦產(chǎn)量為10.1萬(wàn)噸,同比增速僅為 3.06%,遠(yuǎn)低于過(guò)去幾年的7%-10%的高增長(zhǎng)。主要是由于剛果爆發(fā)沖突和整頓,造成剛果鈷礦產(chǎn)量下滑近10%,減少供應(yīng)約1萬(wàn)噸。

此外,作為銅鎳伴生礦,鈷在自然界的含量非常低,銅價(jià)的長(zhǎng)期低迷,使得鈷礦供給也被迫收縮。在過(guò)去的幾年里,鈷的傳統(tǒng)供應(yīng)商嘉能可、歐亞資源、自由港都出現(xiàn)了不同程度的停產(chǎn)和減產(chǎn)現(xiàn)象。

需求

雖然我國(guó)鈷產(chǎn)量少,但是目前中國(guó)卻是全球最大的鈷消費(fèi)國(guó),主要原料全靠進(jìn)口。在全球10萬(wàn)噸的產(chǎn)量中,中國(guó)消費(fèi)至少占了一半。而從具體行業(yè)來(lái)看,電動(dòng)新能源汽車中的電池行業(yè)是推動(dòng)全球鈷消費(fèi)增長(zhǎng)的主要驅(qū)動(dòng)力。

目前,鎳鈷錳三元材料電池已經(jīng)成為世界頂級(jí)新能源汽車制造商的首選,近日,國(guó)家同意自2017年1月1日起放開三元電池在客車上的應(yīng)用。

據(jù)安信證券預(yù)測(cè),2016年全球新能源汽車鈷需求量預(yù)計(jì)為1.44萬(wàn)噸,2017和2018年新能源汽車鈷需求量預(yù)計(jì)分別為2.04和2.50萬(wàn)噸,對(duì)應(yīng)增速分別為41.7%和22.7%。甚至有券商據(jù)此預(yù)測(cè),2020年全球新能源汽車三元電池對(duì)鈷需求將達(dá)到3.56萬(wàn)噸金屬當(dāng)量,相比2015年增長(zhǎng)10倍,整個(gè)鈷的需求量將達(dá)到15萬(wàn)噸左右。

綜合各種分析來(lái)看,鈷的基本面情況確實(shí)支撐大漲。

二、國(guó)內(nèi)外鈷行業(yè)的寡頭壟斷

鈷礦的供應(yīng)商分布非常集中,嘉能可、自由港和歐亞資源是全球主要的鈷礦生產(chǎn)商,約占全球鈷礦供應(yīng)60%。

嘉可能是全球最大的鈷礦生產(chǎn)商,2017年2月13日,嘉能可購(gòu)買了Fleurette集團(tuán)所持有31%的MUtanda Mining Sarl股權(quán),以及該集團(tuán)所持有的10.25%的Katanga Mining Limited股權(quán)。這意味著,嘉能可目前擁有Mutanda100%股權(quán)以及Katanga約86.33%股權(quán),從而進(jìn)一步提高了自身對(duì)全球鈷資源的控制。未來(lái)嘉能可是否愿意增產(chǎn)將成為決定鈷金屬供給的重要因素。

國(guó)內(nèi)方面,洛陽(yáng)鉬業(yè)成為鈷業(yè)龍頭企業(yè)。由于自身債務(wù)問題,自由港將其所持有FMDRC的100%股權(quán)(也即TFM56%權(quán)益)出售給洛陽(yáng)鉬業(yè),已經(jīng)于2016年11月17日交割完畢。洛陽(yáng)鉬業(yè)2017年1月23日公告顯示,公司將與BHR Newwood Investment Management Limited(BHR)合作,在BHR通過(guò)股權(quán)購(gòu)買間接持有TFM24%股權(quán)后,取得TFM24%的權(quán)益的獨(dú)家購(gòu)買權(quán)。最終TFM權(quán)益受讓成功。至此,洛陽(yáng)鉬業(yè)獲得TFM共計(jì)80%的權(quán)益,TFM剩余20%股權(quán)由剛果(金)公司掌控。洛陽(yáng)鉬業(yè)進(jìn)一步加強(qiáng)了對(duì)TeNKE銅鈷礦的控制,從而提升了其在銅、鈷領(lǐng)域的世界話語(yǔ)權(quán)。

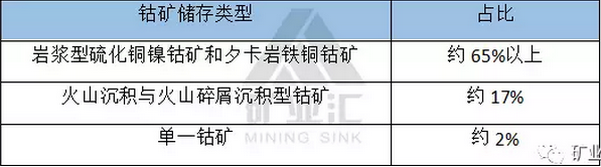

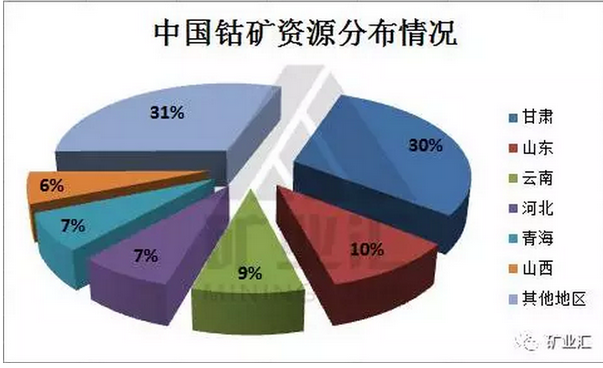

三、中國(guó)鈷礦分布

2016年9月22日國(guó)土資源部發(fā)布《中國(guó)礦產(chǎn)資源報(bào)告》,中國(guó)鈷礦儲(chǔ)量如下圖所示:

數(shù)據(jù)顯示,2015年已探明中國(guó)鈷礦產(chǎn)量68萬(wàn)噸!

我國(guó)目前已知的鈷礦產(chǎn)地有150余處,分布于24個(gè)省(區(qū)),主要分布在甘肅、山東、云南、河北、青海、山西等6省。

其他地區(qū)主要是新疆、四川、湖北、西藏、海南、安徽等省(自治區(qū))。