■ 事件描述

2017上半年中國(guó)各類鋰鹽、鋰礦產(chǎn)品的進(jìn)出口量、價(jià)數(shù)據(jù)出爐。

■ 事件評(píng)論

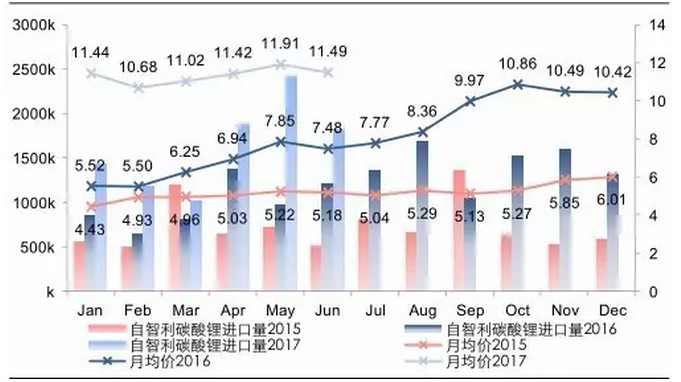

上半年中國(guó)碳酸鋰進(jìn)口量、價(jià)大增,從智利、阿根廷兩大產(chǎn)區(qū)的進(jìn)口量均顯著增長(zhǎng)。

(1)1-6月份中國(guó)碳酸鋰進(jìn)口15261噸,同比增長(zhǎng)59.44%,均價(jià)11319美元/噸,同比上漲63.83%;同期中國(guó)碳酸鋰凈進(jìn)口14509噸,同比增長(zhǎng)60.19%。

(2)分區(qū)域,1-6月份中國(guó)從智利進(jìn)口碳酸鋰9725噸,同比大增65.82%,均價(jià)11428美元/噸,同比上漲69.47%;1-6月份從阿根廷進(jìn)口碳酸鋰4314噸,同比增長(zhǎng)53.67%,均價(jià)11152美元/噸,同比上漲56.90%。

(3)從智利進(jìn)口的碳酸鋰大增,或主要由于SQM、ALB為匹配區(qū)域需求及價(jià)格,對(duì)全球供應(yīng)結(jié)構(gòu)進(jìn)行了調(diào)整;來自阿根廷的進(jìn)口量增幅在ORE之外,也展現(xiàn)FMC進(jìn)口碳酸鋰在中國(guó)生產(chǎn)氫氧化鋰的影響。

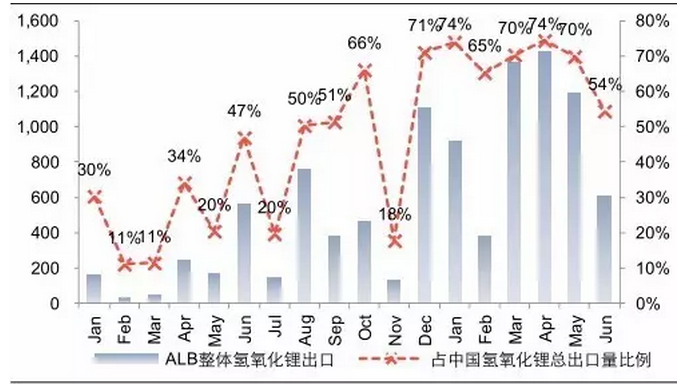

上半年中國(guó)氫氧化鋰出口量大增119%。

(1)1-6月份中國(guó)氫氧化鋰出口量8502噸,同比大增118.90%,均價(jià)12066美元/噸,同比走低7.17%;1-6月份中國(guó)氫氧化鋰凈出口量8319噸,同比大增116.95%;但在2017年單月趨勢(shì)方面,中國(guó)氫氧化鋰出口自3月1944噸的高點(diǎn)以來逐月走低,6單月份出口量1118噸,環(huán)比下滑34.30%。

(2)上半年中國(guó)氫氧化鋰出口量大增一方面體現(xiàn)ALB去年收購(gòu)江鋰新材料,利用泰利森鋰精礦在江鋰旗下四川、江西兩大基地生產(chǎn)氫氧化鋰并大量出口,另一方面也暗示日本、韓國(guó)電池級(jí)氫氧化鋰的需求增長(zhǎng)及備庫(kù);此外,中國(guó)氫氧化鋰出口均價(jià)下滑也主要與ALB的貿(mào)易模式相關(guān),并非完全是氫氧化鋰全球供需的寫照。

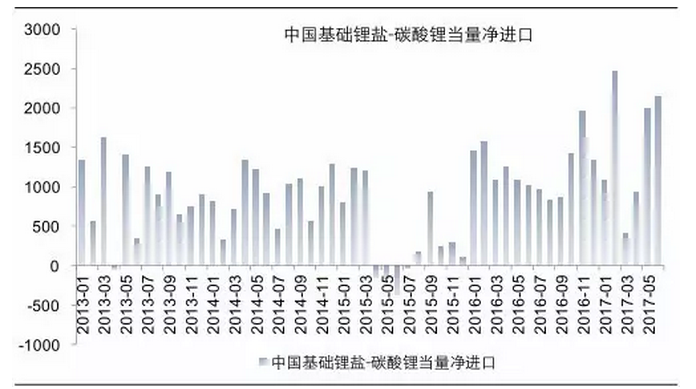

基礎(chǔ)鋰鹽凈進(jìn)口穩(wěn)步增長(zhǎng);澳礦來源更加多元。

(1)1-6月中國(guó)基礎(chǔ)鋰鹽(碳酸鋰、氫氧化鋰、氯化鋰)凈進(jìn)口總量9014噸碳酸鋰當(dāng)量,穩(wěn)步增長(zhǎng)21.19%,反映碳酸鋰凈進(jìn)口與氫氧化鋰凈出口的此消彼長(zhǎng),以及中國(guó)對(duì)于海外鋰鹽的實(shí)際吸收規(guī)模。

(2)鋰輝石進(jìn)口方面,泰利森之外,我們觀測(cè)到Mt Cattlin與Mt Marion已穩(wěn)步供應(yīng),年初以來礦價(jià)的上行或也反映兩大新礦山鋰精礦品位的提升。此外,雖然澳洲原礦通過多個(gè)渠道規(guī)模化進(jìn)入市場(chǎng),但考慮到生產(chǎn)流程,對(duì)于供需的影響三四季度仍有待觀察。

積極展望三四季度鋰鹽價(jià)格,建議繼續(xù)關(guān)注鋰行業(yè)龍頭。

根據(jù)三四季度新能源需求,維持對(duì)鋰鹽價(jià)格的積極展望,繼續(xù)看好贛鋒鋰業(yè)、天齊鋰業(yè)。

風(fēng)險(xiǎn)提示與結(jié)論局限性:

1、如若全球新能源汽車產(chǎn)銷釋放不及預(yù)期,或供應(yīng)集中釋放導(dǎo)致價(jià)格承壓;

2、全球宏觀基本面以及地緣政治風(fēng)險(xiǎn)等。

1

上半年中國(guó)碳酸鋰進(jìn)口量、價(jià)大增

2017上半年中國(guó)碳酸鋰進(jìn)口量、價(jià)大增,從智利、阿根廷兩大主產(chǎn)區(qū)的進(jìn)口量均呈現(xiàn)顯著增長(zhǎng)。

1-6月份中國(guó)碳酸鋰進(jìn)口15261噸,同比增長(zhǎng)59.44%,均價(jià)11319美元/噸,同比上漲63.83%;同期中國(guó)碳酸鋰凈進(jìn)口14509噸,同比增長(zhǎng)60.19%。

分區(qū)域來看,1-6月份國(guó)內(nèi)從智利進(jìn)口碳酸鋰9725噸,同比大幅增長(zhǎng)65.82%,均價(jià)11428美元/噸,同比上漲69.47%;1-6月份從阿根廷進(jìn)口碳酸鋰4314噸,同比增長(zhǎng)53.67%,均價(jià)11152美元/噸,同比上漲56.90%;同期從智利、阿根廷之外進(jìn)口碳酸鋰1223噸,預(yù)計(jì)全年體量與去年基本持平。

我們判斷,從智利進(jìn)口的碳酸鋰大幅增長(zhǎng)主要體現(xiàn)SQM、Albemarle為了匹配需求及價(jià)格趨勢(shì),針對(duì)全球供應(yīng)結(jié)構(gòu)進(jìn)行了調(diào)整(尤其SQM),其次不排除小幅的產(chǎn)銷擴(kuò)張。來自阿根廷的進(jìn)口量增幅一方面由ORE貢獻(xiàn),同時(shí)也暗示FMC以碳酸鋰為原料在中國(guó)基地生產(chǎn)氫氧化鋰。此外,來自智利、阿根廷之外的碳酸鋰進(jìn)口主要由國(guó)內(nèi)外價(jià)差所致。

圖 1:2016-2017年中國(guó)碳酸鋰進(jìn)口量持續(xù)增長(zhǎng)(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 2:因價(jià)格與需求結(jié)構(gòu),中國(guó)碳酸鋰出口量并無顯著增長(zhǎng)(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 3:從智利進(jìn)口的碳酸鋰量、價(jià)均顯著增長(zhǎng)(單位:噸,美元/kg)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 4:從阿根廷進(jìn)口的碳酸鋰量、價(jià)整體大增(單位:噸,美元/kg)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

2

上半年中國(guó)氫氧化鋰出口量大增119%

2017上半年中國(guó)氫氧化鋰出口量大增119%,主要反映雅保鋰業(yè)(Albemarle)強(qiáng)勢(shì)介入國(guó)內(nèi)氫氧化鋰的生產(chǎn)及出口,同時(shí)也暗示海外新能源汽車市場(chǎng)的逐步上量。

1-6月份中國(guó)氫氧化鋰出口量8502噸,同比大增118.90%,均價(jià)12066美元/噸,同比走低7.17%;1-6月份中國(guó)氫氧化鋰凈出口量8319噸,同比大增116.95%;但在2017年單月趨勢(shì)方面,中國(guó)氫氧化鋰出口自3月1944噸的高點(diǎn)以來逐月走低,6單月份出口量1118噸,環(huán)比下滑34.30%。

上半年中國(guó)氫氧化鋰出口量大增一方面體現(xiàn)ALB去年收購(gòu)江鋰新材料,利用泰利森鋰精礦在江鋰旗下四川、江西兩大基地生產(chǎn)氫氧化鋰并大量出口,另一方面也暗示日本、韓國(guó)電池級(jí)氫氧化鋰的需求增長(zhǎng)及備庫(kù);此外,中國(guó)氫氧化鋰出口均價(jià)下滑也主要與ALB的貿(mào)易模式相關(guān),并非完全是氫氧化鋰全球供需的寫照。

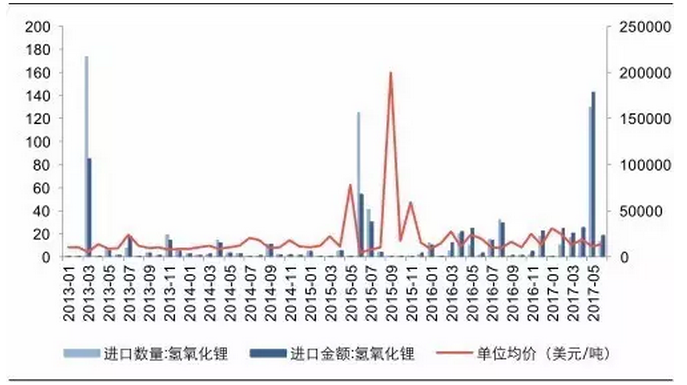

圖 5:中國(guó)作為氫氧化鋰生產(chǎn)大國(guó),氫氧化鋰進(jìn)口量較低(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 6:上半年中國(guó)氫氧化鋰出口大增,但6月顯著環(huán)比下滑(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 7:雅保鋰業(yè)對(duì)中國(guó)氫氧化鋰出口總量、價(jià)格影響權(quán)重大(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 8:中國(guó)氫氧化鋰出口價(jià)走低與雅保的貿(mào)易模式相關(guān)(單位:美元/Kg)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

3

基礎(chǔ)鋰鹽凈進(jìn)口穩(wěn)步增長(zhǎng)澳礦來源更加多元

綜合考慮碳酸鋰、單水氫氧化鋰、無水氯化鋰三大產(chǎn)品的進(jìn)出口,2017上半年中國(guó)基礎(chǔ)鋰鹽的凈進(jìn)口總量穩(wěn)步增長(zhǎng),但增幅遠(yuǎn)小于碳酸鋰單一產(chǎn)品的凈進(jìn)口量增幅。與此同時(shí),在原材料方面,上半年中國(guó)鋰輝石的進(jìn)口來源也更加多元,澳洲新礦山所產(chǎn)的鋰輝石精礦、原礦已規(guī)?;M(jìn)入中國(guó)市場(chǎng)。

1-6月中國(guó)基礎(chǔ)鋰鹽(碳酸鋰、氫氧化鋰、氯化鋰)凈進(jìn)口總量達(dá)到9014噸碳酸鋰當(dāng)量,同比穩(wěn)步增長(zhǎng)21.19%,主要反映碳酸鋰凈進(jìn)口與氫氧化鋰凈出口之間的此消彼長(zhǎng),并體現(xiàn)出中國(guó)市場(chǎng)對(duì)于海外鋰鹽的實(shí)際吸收規(guī)模

鋰輝石進(jìn)口方面,在澳洲泰利森-格林布什之外,我們觀測(cè)到澳洲Mt Cattlin與Mt Marion開始穩(wěn)步供應(yīng),同時(shí)年初以來礦價(jià)的環(huán)比上行或也反映出該兩大新礦山所產(chǎn)鋰精礦氧化鋰品位的優(yōu)化提升。此外,來自澳洲Wodgina的原礦雖然已通過多個(gè)渠道規(guī)?;M(jìn)入市場(chǎng),但考慮到生產(chǎn)流程,對(duì)于供需的實(shí)際影響三、四季度仍有待進(jìn)一步跟蹤。

圖 9:2013-2017 年中國(guó)對(duì)于基礎(chǔ)鋰鹽的凈進(jìn)口量穩(wěn)步增長(zhǎng)(單位:噸)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

圖 10:澳洲原礦開始通過多個(gè)渠道進(jìn)入中國(guó)市場(chǎng)(單位:美元/噸,CIF)

資料來源:中國(guó)海關(guān), 長(zhǎng)江證券研究所

4

預(yù)計(jì)下半年國(guó)內(nèi)鋰鹽價(jià)格持續(xù)強(qiáng)勢(shì),不排除散單現(xiàn)貨價(jià)格超預(yù)期

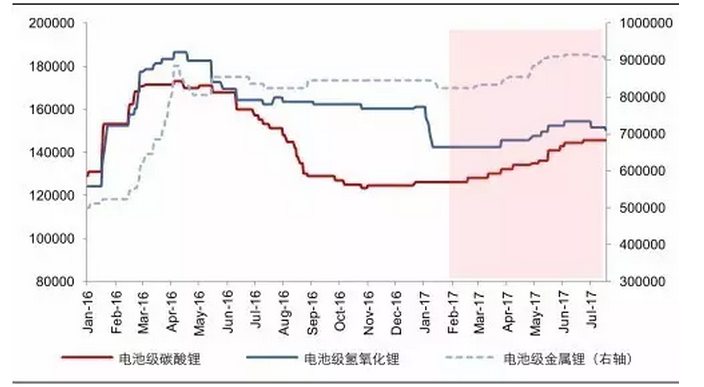

綜合來看,鋰產(chǎn)品的供給壁壘主要體現(xiàn)在三個(gè)方面:資源供應(yīng)約束、鋰鹽廠的礦石處理能力及有效產(chǎn)能約束、細(xì)分產(chǎn)品的工藝門檻。我們判斷,雖然鋰精礦資源依然結(jié)構(gòu)性緊缺,但2017下半年到2018上半年,鋰供應(yīng)的核心約束將逐步由資源環(huán)節(jié)階段性轉(zhuǎn)移至鋰加工環(huán)節(jié);考慮必要的磨合、達(dá)產(chǎn)周期,集中體現(xiàn)為鋰鹽廠的精礦處理能力不足、高品質(zhì)電池級(jí)產(chǎn)品的有效產(chǎn)能不足。

向前看電池級(jí)鋰鹽價(jià)格,我們判斷,目前電池級(jí)碳酸鋰具備持續(xù)上行的沖動(dòng),但國(guó)內(nèi)龍頭企業(yè)由于下游綁定戰(zhàn)略大客戶,2017下半年預(yù)計(jì)仍將采取偏穩(wěn)健的定價(jià)策略,三季度電池級(jí)碳酸鋰的大單含稅價(jià)或達(dá)到15萬元/噸。與此同時(shí),領(lǐng)軍大廠在確保大型正極材料客戶之余難以充分滿足中小客戶的需求,導(dǎo)致小型材料企業(yè)不得不參與現(xiàn)貨市場(chǎng);基于三、四季度新能源中下游的環(huán)比需求趨勢(shì),不排除電池級(jí)碳酸鋰的現(xiàn)貨報(bào)價(jià)升至16+萬元/噸,電池級(jí)氫氧化鋰則尚待國(guó)內(nèi)外需求逐步上量。具體標(biāo)的方面,當(dāng)前時(shí)點(diǎn)我們繼續(xù)看好贛鋒鋰業(yè)、天齊鋰業(yè)。

圖 11:預(yù)計(jì)三四季度國(guó)內(nèi)電池級(jí)碳酸鋰價(jià)格繼續(xù)強(qiáng)勢(shì)(單位:元/噸)

資料來源:亞洲金屬網(wǎng),長(zhǎng)江證券研究所

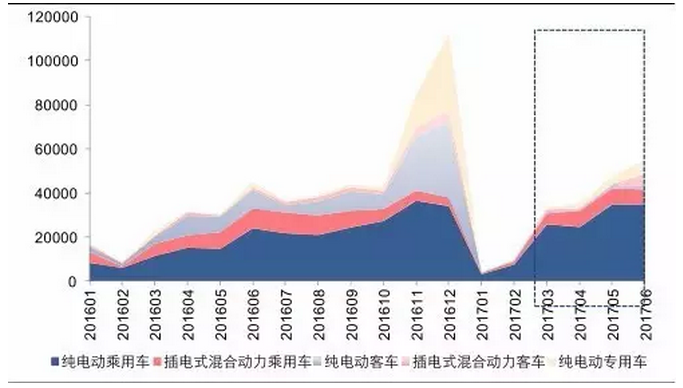

圖 12:預(yù)計(jì)下半年國(guó)內(nèi)新能源專用車、大巴車市場(chǎng)開始放量(單位:輛)

資料來源:亞洲金屬網(wǎng),長(zhǎng)江證券研究所